Ein Haushaltsbuch stellt die Buchhaltung von Privatpersonen dar. Dabei werden die Einnahmen und Ausgaben notiert und am Ende eines jeden Monats gegenübergestellt. Auf diese Weise lässt sich sehr überschaubar und aussagekräftig die persönliche Finanzsituation ermitteln.

In diesem Artikel zeige ich dir, warum es so sinnvoll ist, ein Haushaltsbuch zu führen. Du erfährst, weshalb es gerade für dich geeignet ist und bekommst Anregungen, eigene Ziele zu definieren. Wichtig ist, sich für die richtige Methode zu entscheiden. Lieber auf Papier oder digital? Mit den jeweiligen Vor- und Nachteilen findest du garantiert die für dich passende Art, deine Finanzen zu dokumentieren. Zuletzt gebe ich dir noch fünf Tipps zum Führen eines Haushaltsbuchs mit.

Aber bevor es in die Vollen geht, erst einmal etwas Theorie. Viel Spaß beim Lesen und viel Erfolg beim Haushalten.

Inhalt

Vorteile eines Haushaltsbuchs

Warum ist es sinnvoll, ein Haushaltsbuch zu führen?

- Überblick über die Einnahmen und Ausgaben

Wenn du deine Finanzen regelmäßig in einem Haushaltsbuch notierst, wirst du sehr schnell ein wohltuendes Gefühl der Kontrolle verspüren. Du siehst auf einen Blick, woher dein Geld kommt und wohin es geht. Auch wenn die Erkenntnisse daraus nicht immer leicht zu verdauen sind, die Zahlen schaffen Klarheit und Transparenz. Ein wichtiger Punkt, um ehrlich zu dir selbst zu sein. Noch wichtiger in Partnerschaften oder Familien. Denn ein guter finanzieller Überblick kann Streitigkeiten ums Geld im Keime ersticken. - Lerneffekt zum besseren Umgang mit Geld

Hast du dich schonmal gefragt, wie du deine Ausgaben besser kontrollieren kannst? Und möchtest du wissen, WOFÜR du überhaupt Geld ausgibst? Dann ist das Haushaltsbuch das beste Werkzeug, um die eigenen Konsumgewohnheiten zu erkennen.

Durch das Dokumentieren deiner Ausgaben wird sich dein Verhalten schon sehr bald positiv verändern. Du konsumierst bewusster. Besonders dann, wenn du das Haushaltsbuch mehrere Monate führst und die ersten Erfolge sichtbar werden. Ein echter Motivationsschub, um noch besser im Umgang mit Geld zu werden. - Grundlage für eine stabile finanzielle Lebenssituation

Es lebt sich doch um einiges besser und gesünder, wenn du dir weniger oder gar keine Sorgen ums Geld machen musst. Stimmt´s? Dann solltest du unbedingt mit dem Führen eines Haushaltsbuchs beginnen. Die Erkenntnisse, die du daraus gewinnst, kannst du nutzen, um mit deinen Finanzen ins Reine zu kommen. Am Schluss des Monats sollte schließlich immer eine positive Bilanz stehen. Mindestens aber beim Jahresabschluss.

Wann und für wen ist es sinnvoll, ein Haushaltsbuch zu führen?

Man muss nicht lange überlegen, denn die Vorteile sprechen für sich – ein Haushaltsbuch ist für jeden und jede geeignet. Nicht nur in bestimmten Situationen, sondern im Prinzip immer. Ich selbst habe vor ein paar Jahren damit begonnen und bin bis heute dabeigeblieben. Warum? Weil ich sehr viel über mich selbst lernen durfte, was mir noch immer hilft, mich weiterzuentwickeln und meine finanziellen Ziele zu erreichen.

Dennoch gibt es auch einige spezielle Gründe, die unbedingt für ein Haushaltsbuch sprechen:

- Bei veränderter Lebensphase

Es gibt einige Veränderungen im Leben, die die eigene finanzielle Situation ganz schön durcheinanderbringen können. Vom einen auf den anderen Monat kann es deshalb sein, Schwierigkeiten zu bekommen, mit dem zur Verfügung stehenden Geld auszukommen. Typisch hierfür sind: Übergang ins Rentenalter, frischgebackener Single, der Verlust des Arbeitsplatzes, weniger Einnahmen durch die Corona-Pandemie oder eine plötzliche Krankheit. - Wenn Du bewusst sparen möchtest

Jeder Mensch hat gewisse Ziele oder möchte (sollte!) sich auch ab und zu mal was gönnen. Z. B. ein verdienter Urlaub, ein neues Kfz, E-Bike oder eine sonstige finanziell größere Anschaffung. Um dies erreichen zu können, musst du sparen. Reicht deine aktuelle Sparrate dafür aus? Auch wenn du die Frage jetzt bejahst, es lohnt sich immer, mehr und noch bewusster zu sparen. Schon ans Alter gedacht? Siehst du, dann wird’s höchste Zeit. - Erster Schritt zum Vermögensaufbau

Eins meiner Ziele ist die finanzielle Unabhängigkeit. Um diese zu erreichen, muss ich aber auch etwas dafür tun. Wie kann ich das erreichen? Indem ich mehr einnehme als ausgebe. Natürlich zählt noch ein bisschen mehr dazu. Aber in erster Linie muss ich wissen, wie es um meine Finanzen bestellt ist. Nur, wenn ich nachhaltig haushalte, kann ich mir auf längere Sicht gesehen ein Vermögen aufbauen.

Gründe, die dagegensprechen

Wie bei allem, gibt es aber auch bei Haushaltsbüchern eine Kehrseite der Medaille. Hier ein paar Gründe, die dagegensprechen bzw. dich vor Herausforderungen stellen können:

- Enttäuschung

Wenn du deine Finanzen ehrlich und sehr penibel protokollierst, lernst du dich selbst besser kennen. Das bedeutet auch, dass du womöglich bestimmte Konsumgewohnheiten entdeckst, die dir vorher so nicht bewusst waren. Manche sind enttäuschend für dich selbst, andere bringen dich zum Nach- oder Umdenken (was auch nicht immer einfach ist). Was, ich gebe so viel Geld für Alkohol oder Zigaretten aus? Weshalb habe ich diese oder jene überflüssige Versicherung abgeschlossen? Die Mobilität per Kfz ist echt teuer, wäre es nicht sinnvoller, eine Alternative zu nutzen? - Unverständnis

Ein Haushaltsbuch führen… ungeachtet dessen, was du heute darüber denkst: wie hat sich das für dich früher angehört? Nicht gerade so cool, oder? Genau so geht´s leider noch immer vielen Menschen. Sie verstehen den Sinn und Zweck nicht so richtig und finden es spießig. Manche stempeln einen als geizig ab. Es kann also gut sein, dass du auf ähnliches Unverständnis oder ggf. sogar Gegenwind in deinem Umfeld stößt. Kommst du damit klar? Bestimmt, denn du weißt ja, aus welchen Gründen du deine Finanzen dokumentierst. - Disziplin und Ausdauer ist gefordert

Es benötigt eine gewisse Zeit, bis sich die ersten Erfolge zeigen. Meistens werden sie erst nach Monaten sichtbar. Deshalb ist es so wichtig, dass du dir vornimmst, mindestens drei, aber besser mehr Monate dranzubleiben. Übrigens bleiben die meisten, die einmal mit dem Haushaltsbuch begonnen haben, auch dabei. Denn irgendwann wird es zur Routine und du wirst genügend eigene, ganz persönliche Gründe finde, die dich motivieren, weiterzumachen.

Haushaltsbuch führen – Die passende Methode wählen

Du möchtest also ein Haushaltsbuch führen, weißt aber noch nicht so recht, auf welche Art? Ich zeige dir vier unterschiedliche Methoden, ihre jeweiligen Vor- und Nachteile und du kannst entscheiden, welche dir am ehesten zuspricht.

Handschriftliches Haushaltsbuch

Die auf den ersten Blick einfachste Methode ist das handschriftliche Haushaltsbuch. Theoretisch benötigst du nur Stift und Papier (Block oder Heft) und kannst direkt loslegen. Aber bevor du alle deine Einnahmen und Ausgaben notierst, solltest du dir natürlich erstmal Gedanken zur Strukturierung machen. Im Netz gibt es einige kostenlose Vorlagen (PDF) zum Ausdrucken. Entweder du nutzt eine solche oder orientierst dich daran und gestaltest eine eigene. Weniger Aufwand im Voraus hast du, wenn du ein fertiges Haushaltsbuch in Form eines Buches kaufst – z. B. Kakebo*, eines der meistverwendeten Bücher nach japanischem Vorbild.

Die handschriftliche Vorlage ist super dafür geeignet, wenn du dir einen schnellen und relativ groben Überblick über deine Einnahmen und Ausgaben schaffen möchtest. Außerdem ist sie die richtige Methode, wenn du sehr gerne mit Stift und Papier arbeitest und du der digitalen Welt keinen zu großen Stellenwert in deinem Leben geben möchtest.

Spricht dafür:

- Relativ einfach in der Handhabung, keine Computerfachkenntnisse nötig

- Sehr individuell und kreativ gestaltbar (Bemerkungen, Skizzen)

- Kann sehr schön im Sinne eines Konsum-Tagebuchs geführt werden

Spricht dagegen:

- Je nachdem, wie ordentlich du das Buch führst, kann es irgendwann auch sehr chaotisch und unübersichtlich werden

- Auswertung per Taschenrechner (üblich) ist oft fehleranfällig

- Die Kategorisierung sollte, wenn möglich, nicht ganz so fein ausfallen (Übersichtlichkeit)

- Vorzüge eines digitalen Haushaltsbuchs (automatische Auswertung, übersichtliche Diagramme, usw.) können nicht genutzt werden

Haushaltsbuch Software

Es gibt zwei Arten von Computerprogrammen für die private Finanzen. Die eine ist die altbekannte PC-Software und für Windows, Mac, Linux, aber auch Google Chrome OS erhältlich. Die andere ist unabhängig vom Betriebssystem und nutzt eines der gewohnten Tabellenkalkulations-Programme.

PC-Software

Die Haushaltsbuch Software wird auf dem PC oder Laptop entweder per Datenträger (DVD-ROM) oder Download installiert. Entsprechend ist sie auch nur auf diesen Endgeräten verwendbar. Die Daten liegen lokal auf der Festplatte.

Es gibt kostenpflichtige Programme wie das WISO Haushaltsbuch* oder das ebenso gern genutzte von Markt + Technik*. Beide sind mit sehr nützlichen Funktionen zur Datenerfassung und -auswertung ausgestattet. So z. B. eine Belegschnellerfassung, automatische Kategorisierung oder ein Budgetplaner. Interessant sind ggf. auch bestimmte Zusatzfunktionen wie bspw. die monatliche Fahrleistung (Kfz) oder der monatliche Verbrauch an Energie (Wohnnebenkosten).

Im Netz findest du auch viele kostenlose Haushaltsbücher. Jene sind aber meist nicht so ausgereift, weniger übersichtlich und ggf. komplexer in der Bedienung.

Spricht dafür:

- Viele nützliche Funktionen vorhanden (die bei kostenpflichtigen Programmen garantiert funktionieren)

- Üblicherweise sind die Programmfenster (Eingabe und Auswertung) intuitiv und übersichtlich gestaltet

- Die Eingabe der Daten über die Tastatur, vor allem über den Nummernblock ist sehr benutzerfreundlich

Spricht dagegen:

- Eine lokale Software ist nur eingeschränkt nutzbar – nämlich mit dem Endgerät, auf dem sie installiert ist (Ausnahme: wenn du die Daten in der Cloud speicherst)

- Man muss sich erst mit der Software vertraut machen (Einarbeitungszeit)

Die PC-Software ist für dich geeignet, wenn dir wichtig ist, ein funktionierendes System zu nutzen. Wenn du dich weniger mit der Funktion, sondern mehr mit der Bedienung vertraut machen möchtest. Außerdem kannst du hier oft auf den Service der Anbieter zurückgreifen, wenn du Probleme mit der Eingabe oder Auswertung deiner Daten hast.

Tabellenkalkulation

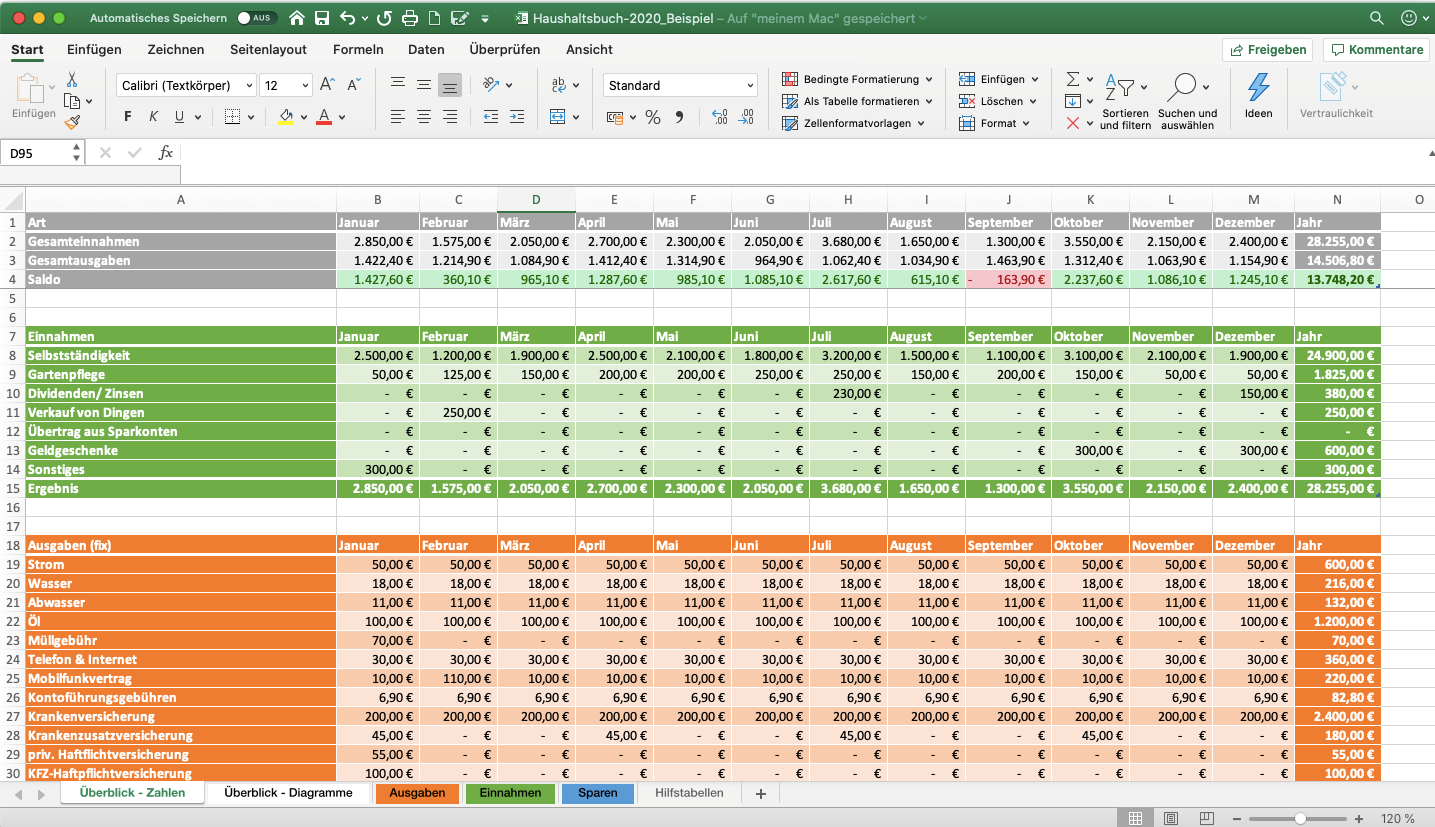

Eine weitere Art des digitalen Haushaltsbuchs ist die Tabellenkalkulation. Programme wie Microsoft Excel, Apple Numbers, Google Sheets, Libre Office Calc oder Open Office Calc sind optimal dafür geeignet, die privaten Einnahmen und Ausgaben zu protokollieren und auszuwerten.

Du nutzt eines der Programme häufiger oder möchtest dies gerne tun? Dann zeige ich dir gerne in meiner Schritt-für-Schritt-Anleitung, wie du ein Excel-Haushaltsbuch selbst erstellen kannst. Für mich ist diese Variante die beste. Einerseits konnte ich bei der Erstellung der Tabellen meine Excel-Fähigkeiten um einiges erweitern. Schon das allein war´s Wert. Aber noch besser ist die sehr individuelle Gestaltungsmöglichkeit.

Es gibt auch viele andere Excel-Vorlagen (.xls, .xlsx) zum kostenlosen Download. Jedoch war ich mit den Funktionen und mit dem Aufbau der Tabellen und Diagramme nie ganz zufrieden. Deshalb: selbst machen!

Spricht dafür:

- Sehr individuell gestaltbar

- Beliebige Auswertungen in Form von Tabellen und Diagrammen möglich

- Nur die Funktionen, die du auch wirklich benötigst – minimale, sehr übersichtliche Gestaltungsmöglichkeit

- Du weißt genau, WIE das Haushaltsbuch funktioniert und zu bedienen ist

Spricht dagegen:

- Es sind mind. Grundkenntnisse des verwendeten Programms notwendig (oder du musst sie dir aneignen)

- Kein Zugriff von unterwegs, wenn die Datei lokal gespeichert ist

- Es können sich Fehler einschleichen, wenn die Tabellenkalkulation komplett selbst erstellt wird – Formeln und Auswertungen unbedingt testen!

Die Tabellenkalkulation ist für dich geeignet, wenn du schon Grundkenntnisse in einem der Programme besitzt. Außerdem, wenn dies nicht der Fall ist, du aber eine neue Fähigkeit lernen möchtest. Der aber wichtigste Grund ist, wenn du selbst bestimmen möchtest, wie dein Haushaltsbuch aufgebaut und gestaltet ist.

Tipp: Speichere das Excel-Dokument in der Cloud (z. B. in OneDrive, Dropbox oder Google Drive). Dann kannst du auch unterwegs darauf zugreifen, wenn du Internetzugang hast. Außerdem kannst du die Tabelle so von unterschiedlichen Endgeräten aus mit Daten befüllen.

Haushaltsbuch App

Die für viele bestimmt interessanteste Art mag die Haushaltsbuch App sein. Vor allem für sehr Smartphone-affine Menschen. Denn der kleine Computer ist fast immer griffbereit und deshalb super dafür geeignet, die privaten Finanzen zu verwalten.

Im App Store (Apple iOS) und im Google Play Store (Android) gibt es zahlreiche Haushaltsbuch Apps. Die meisten sind in ihrer Grundfunktion kostenlos. Erst, wenn du spezielle Funktionen und Leistungen nutzen möchtest, musst du eine Gebühr zahlen.

- Money Manager

- Monefy – Haushaltsbuch und Finanzplaner

- MoneyLover – Persönliche Finanzmanagement-App

- Bluecoins Finanzen & Haushalt

- Wallet – Finanztracker und Budgetplaner

- Unser Haushaltsbuch

- Finanzguru

Die meisten Hausbanken bieten ebenfalls Apps an – z. B. der Sparkasse Finanzplaner. Der große Vorteil ist hier das sogenannte Haushaltsbuch mit Kontoanbindung. Es wird direkt eine Verknüpfung zum Girokonto hergestellt. So lassen sich die einzelnen Buchungen automatisch einlesen und ggf. auch automatisch kategorisieren.

Es gibt Apps mit und ohne Kontoanbindung. Wenn du dich für eine ohne entscheidest, musst bzw. kannst du deine Daten manuell eingeben. Sie bleiben also erstmal in deinem Besitz (vor allem deine sensiblen Zugangsdaten). Gibst du deine Einnahmen und Ausgaben ein, landen sie aber dennoch bei den meisten Apps in der Cloud. Nur auf diese Weise ist es möglich, die Eingabe und Auswertung auf mehreren Endgeräten parallel vorzunehmen.

Die Haushaltsbuch Apps sind optimiert auf die Eingabe mit Smartphones. Sie sind meist sehr intuitiv bedienbar und minimalistisch gestaltet. Die monatlichen Auswertungen sind trotz kleinem Bildschirm z. T. sehr übersichtlich aufbereitet. Einige Apps können sowohl auf dem Smartphone als auch auf dem Tablet genutzt werden. Noch besser ist, wenn sie darüber hinaus auch noch als Online Tool über den Webbrowser aufrufbar sind. Oder es eine zusätzliche PC-Software gibt, die mit der App kompatibel und verknüpfbar ist (z. B. bei Money Manager). So kannst du die Dateneingabe und -auswertung auch über den PC oder Laptop vornehmen.

Spricht dafür:

- Einfach und intuitiv bedienbar

- Smartphone ist meistens zur Hand

- Viele verschiedene Apps für iOS und Android vorhanden (auch kostenlos)

- Apps mit Kontoanbindung vereinfachen die Eingabe und Auswertung (Verknüpfung mit dem Girokonto)

- Daten in der Cloud sind von überall aufrufbar (Internetverbindung vorausgesetzt)

- Optimal, wenn die App sowohl auf dem Smartphone, Tablet als auch Laptop/ PC nutzbar ist (Nutzung auf mehreren Endgeräten)

Spricht dagegen:

- Viele Apps sind erst in der Premium-Version optimal nutzbar

- Es ist anfangs schwer, sich für eine Haushaltsbuch App zu entscheiden – ggf. musst du mehrere testen, bevor du die für dich passende findest

- Teilweise intransparente Geschäftsmodelle – Wie wird Geld verdient, wenn die App nichts kostet? Zahle ich bei einer kostenlosen Version mit meinen Daten?

- Wird der Datenschutz immer eingehalten? Überlege dir, ob du dem Entwickler vertrauen kannst und lies auch die Rezensionen anderer Nutzer*innen

Was gehört in ein Haushaltsbuch?

Die Eingaben

Ein gutes Haushaltsbuch unterscheidet prinzipiell nur zwischen zwei Eingaben: monatliche Einnahmen und Ausgaben. Für eine später bessere Auswertung und Analyse der Daten ist es sinnvoll, die Ausgaben außerdem in fixe und variable Ausgaben zu trennen.

Unter die Einnahmen fallen alle Geldeingänge, die entweder bar oder digital auf dem Guthabenkonto eingehen. Hierzu zählen z. B. der Lohn/ das Gehalt, aber auch Sonderzahlungen wie Urlaubs-, Weihnachtsgeld oder Gewinnbeteiligungen, außerdem staatliche oder familiäre Förderungen (Arbeitslosengeld, Rente, Unterhaltszahlung, Taschengeld), Zinsen und Dividenden sowie Geldgeschenke.

Zu den Ausgaben zählen alle noch so kleine Kosten, die über den Monat verteilt auftreten. Fixe Ausgaben sind jene Kosten, die sich in regelmäßig zeitlichen Abständen wiederholen. Hierzu zählt bspw. die Miete mit allen Nebenkosten, monatliche Gebühren für Telefon & Internet, der Mobilfunkvertrag, sonstige Abos sowie alle Versicherungen.

Die variablen Ausgaben sind alle veränderlichen Kosten. Auch diese können sich wiederholen, so z. B. der regelmäßige Einkauf im Supermarkt, die Tankfüllung am Auto oder der Friseurbesuch. Üblicherweise sind aber sowohl die Beträge als auch die zeitlichen Abstände zueinander unterschiedlich.

Richtiges Ausfüllen des Haushaltsbuches – So solltest du vorgehen:

- Welche Daten muss ich wie dokumentieren?

Du solltest die Einnahmen und Ausgaben einzeln und jeweils getrennt voneinander eintragen. Jeder Eintrag erhält ein Datum (Buchungsdatum im Kontoauszug oder Tag der Ausgabe), den genauen Betrag, die passende Kategorie und ggf. eine Bemerkung. Mehr ist nicht notwendig.

Wenn du bspw. im Supermarkt einkaufen warst, ist es wichtig, alle Posten penibel zu trennen und den vordefinierten Kategorien zuzuordnen – also: Lebensmittel, Getränke, Genussmittel und Tierfutter. - Sei ehrlich zu dir selbst!

Notiere ALLE Einkäufe. JEDE Süßigkeit, JEDE noch so kleine Ausgabe. Übrigens solltest du auch schambehaftete oder gar illegale Dinge und Dienstleistungen verbuchen. Entweder passt die Ausgabe zu einer bestimmten Kategorie oder du rechnest sie eben zu Sonstigem hinzu.

Nur, wenn du wirklich ehrlich bist, kannst du am Schluss auch einen Nutzen aus dem Dokumentieren deiner Geldflüsse ziehen.

Haushaltsbuch Kategorien

Um wertvolle Schlüsse und Konsequenzen aus dem Haushaltsbuch ziehen zu können, ist es unbedingt notwendig, alle Einnahmen und Ausgaben in für dich sinnvolle Haushaltsbuch Kategorien einzuteilen. Nur dadurch weißt du, wie viel du fürs Wohnen, Leben, für Versicherungen und Steuern oder für deine Mobilität ausgibst.

Aber welche Kategorien sind sinnvoll? Und wie viele sollen es sein? Eine allgemein gültige Antwort kann ich hierauf nicht geben. Jedoch möchte auch ich empfehlen, es möglichst einfach zu halten – also:

So viele Kategorien wie nötig, so wenige wie möglich.

Oft ist zu lesen und wird dazu geraten, es sehr simpel zu halten („lean“). Aus eigener Erfahrung kann ich aber behaupten, dass der meist nur geringe Mehraufwand, die Einnahmen und Ausgaben in mehr (aber sinnvolle) Unterkategorien einzuteilen, sich lohnt. Du erhältst auf diese Weise einen sehr aussagekräftigen Überblick über deine Finanzen. Anhand dessen und einer gezielten Auswertung bzw. Analyse der Daten kannst du sehr effektiv Entscheidungen treffen.

Bei vielen Haushaltsbuch Apps und Programmen sind die Kategorien bzw. Rubriken vorgegeben. Manche sind sehr übersichtlich und bieten nur wenige an, andere überfordern einen schlichtweg bei der Kategorisierung. Wenn du dich für die Methode Tabellenkalkulation entschieden hast, hast du einen großen Vorteil: du kannst die Haushaltsbuch Kategorien komplett selbst festlegen. Lies in meinem Artikel weiter, wie du deine ganz individuelle und optimale Liste erstellst. Es bedarf zwar ein bisschen Aufwand, da du dir schon im Voraus einige Gedanken machen musst. Letztendlich sind es die Überlegungen aber definitiv wert.

Zuletzt aber dennoch eine kleine Hilfestellung. Wenn du dir nur einen ersten Überblick über deine Geldflüsse schaffen möchtest, reicht eine grobe Kategorisierung in übergeordnete Rubriken. Diese umfassen vor allem die üblichen Lebenshaltungskosten sowie ein paar weitere Ausgabenarten:

Lebenshaltungskosten:

- Wohnen

- Leben

- Gesundheit und Fürsorge

- Hobbys, Freizeit und Sport

- Mobilität

- Beruf/ Bildung

- Tierhaltung

Weitere Ausgabenarten:

- Versicherungen und Steuern

- Kredite und Finanzierung

- Sonstiges

Auswertung

Wenn du alle Einnahmen und Ausgaben fein säuberlich dokumentiert und kategorisiert hast, kannst du dich an die Auswertung machen. Was bleibt am Ende des Monats übrig? Stichwort: Bilanz ziehen. In dieser werden alle aufsummierten Einnahmen mit den Ausgaben verrechnet.

Bestenfalls sollte die Bilanz immer positiv ausfallen. Es gibt aber auch Monate mit besonderen oder unvorhergesehen Ausgaben, die ein (dickes) Minus unterm Strich ergeben. Das macht nichts, wenn die Ergebnisse der anderen Monate es wieder ausgleichen – Jahresbilanz ziehen.

Die Auswertung kann in Form von Tabellen, aber auch Diagrammen umgesetzt sein. Tortendiagramme z. B. sind besonders geeignet, um die größten Geldfresser auf einen Blick sichtbar zu machen.

Anhand der Ergebnisse kannst du deine Finanzen sehr genau analysieren und auf dieser Grundlage sinnvolle Entscheidungen treffen.

So solltest du vorgehen:

- Bilanz ziehen

Jeden Monat rechnest du alle Einnahmen und Ausgaben (fixe und variable) zusammen und ziehst sie voneinander ab. So siehst du sehr schnell, ob du über oder unter deinen Verhältnissen lebst. Also: Sind deine Ausgaben durch dein Einkommen gedeckt? - Analysieren und anpassen

Was sagen die Ergebnisse aus und wie steht es um deine finanzielle Situation?

Jetzt kannst du die dokumentierten Daten nutzen und gezielt analysieren. Du siehst Kosten, die du minimieren oder gar ganz vermeiden kannst (Einsparpotenziale erkennen) und du wirst Kosten entdecken, die viel zu hoch sind (schlechte Konsumgewohnheiten). Außerdem lernst du dich selbst besser kennen. Welche Bereiche in deinem Leben haben finanziell einen zu hohen Wert (z. B. das Kfz oder ein sehr teures Hobby)? Welchen möchtest du mehr Wert geben – wie viel gibst du z. B. für Bildung aus?

Durch eine gezielte Auswertung und Analyse des Haushaltsbuchs kannst du deine Ausgaben sehr bewusst anpassen. Jetzt macht sich auch positiv bemerkbar, wenn du dir vorher bei der Eingabe der Daten mehr Mühe mit der Kategorisierung gemacht hast.

Anhand der Ergebnisse kannst du nun auch ein Budget bzw. eine Obergrenze für manche Ausgabenkategorien festlegen (Budgetplanung).

Sinnvolle Ergänzung – Sparen

Eines meiner Ziele, weshalb ich ein Haushaltsbuch führe, ist die kontinuierliche Erhöhung meiner Sparrate. Beides hängt direkt miteinander zusammen. Denn nur wenn ich gut haushalte, bleibt am Ende des Monats genügend Geld übrig. Und dieses Geld gilt es dann sinnvoll anzulegen.

Was „sinnvoll“ bedeutet, wird jede und jeder selbst für sich entscheiden müssen. Ich unterteile das Sparen jedoch in zwei Kategorien: das Konsumsparen und das Alterssparen.

Konsumsparen ist Geld, dass ich in naher Zukunft zwingend benötige (z. B. Kauf von Heizöl), aber auch Geld, das ich für eine bestimmte Sache oder Unternehmung ausgeben möchte.

Zum Alterssparen zählt jenes Geld, welches ich für mein Alter nachhaltig (ökologisch und wirtschaftlich) investiere. Sei es in Aktien, ETFs oder in die energetische Sanierung des Hauses.

Deshalb habe ich in meinem Haushaltsbuch neben den Einnahmen und Ausgaben noch eine dritte Kategorie Sparen eingerichtet. So habe ich alles Wichtige auf einen Blick und kann meine Sparstrategie effektiv verfolgen.

5 Tipps für das Führen eines Haushaltsbuchs

- Ziele festlegen

Zu Beginn solltest du dir Gedanken machen, was dich dazu bewegt, ein Haushaltsbuch zu führen. Was sind deine persönlichen Ziele? Wenn du sehr genau weißt, warum du dir die Mühe machst, deine Finanzen zu protokollieren, wird es dir leichtfallen, lange genug dranzubleiben. Und hier gilt: je länger, desto besser. - ALLE Belege sammeln

Denk ab jetzt daran, bei jedem Einkauf den Kassenbon mitzunehmen. Und falls du ihn doch einmal vergisst, notiere dir deine Ausgaben (am besten direkt nach dem Einkauf). Auch die Brezel beim Bäcker oder der Coffee-to-go.

Sammle deine Beleg bspw. in einem Karton oder an einer Ablag deiner Wahl. Wenn du deine Ausgaben in das Haushaltsbuch übertragen hast, archivierst du sie oder entsorgst sie, je nach Bedeutung. Wichtige Quittungen und Rechnungen kannst du bspw. einscannen und digital speichern. Das sorgt für weniger Papierkram und du hast sie schnell zur Hand, wenn du sie doch einmal wieder brauchst. - Kontaktlos bezahlen und Onlinebanking nutzen

Das kontaktlose Bezahlen ist nicht nur zu Zeiten der Corona-Pandemie von Vorteil. Wenn du deine Einkäufe per Karte oder Smartphone bezahlst, werden alle Ausgaben digital gespeichert. Noch besser wird’s in Kombination mit Onlinebanking. Denn dort kannst du anschließend alle Kontobewegungen nachvollziehen.

Onlinebanking ist für mich das wichtigste Tool, wenn es darum geht, meine Einnahmen und Ausgaben in das Haushaltsbuch zu übertragen. Aber trotz des digitalen Helfers sammle ich noch immer alle Belege. Das ist wichtig, um die Einkäufe den richtigen Kategorien zuordnen zu können – so bspw. der Supermarkteinkauf. - Regelmäßiges Ausfüllen und mind. 2-3 Monate durchhalten

Was du heute kannst besorgen, verschiebe nicht auf morgen. An diesem Sprichwort ist was dran. Aber das Ausfüllen des Haushaltsbuchs muss definitiv nicht täglich erfolgen. Wöchentlich oder zweimal monatlich reicht aus. Je nachdem, wie viele Einnahmen bzw. Ausgaben aufkommen.

Schiebe es aber nicht zu lange auf. Vor allem zu Beginn empfiehlt es sich, die Daten regelmäßig und bestenfalls an einem festen Tag in der Woche einzutragen. So entsteht mit der Zeit eine gewisse Routine.

Und dann noch eins: bleib dran! Ein Monat reicht dabei nicht aus. Es sollten mindestens 2-3 Monate sein. Denn einige vor allem wiederkehrende Kosten treten nicht jeden Monat auf. Manche treten viertel- oder halbjährlich auf, andere besitzen noch längere oder unregelmäßigere Zeitperioden (z. B. Versicherungen, Steuer). - Ausflüge und sonstige Unternehmungen

Bei einem Tagesausflug, dem Besuch eines Freizeitparks mit der Familie, einer Reise oder einer feuchtfröhlichen Kneipentour kommt oft einiges zusammen. Anschließend alle Ausgaben penibel nach Kategorien zu trennen ist fast unmöglich. Besser ist es, alle entstanden Kosten einer einzigen Kategorie zuzuordnen. Am einfachsten geht dies, wenn du auch hierbei alles bargeldlos bezahlst. Dann brauchst du hinterher nur deinen Kontoauszug oder dein Onlinebanking überprüfen.

Was aber, wenn du alles bargeldlos bezahlst? Erst einmal der Tipp: wenn du dich für eine Zahlvariante entschieden hast, bleib auch dabei! Bezahlst du aber gerne alles mit Bargeld, dann nutze den Trick mit dem Budget. Nimm genügend Geld mit, bezahle alle anfallenden Kosten und schau, was zuhause noch übriggeblieben ist. Jetzt kannst du die Differenz zu genau dieser Unternehmung buchen.

Fazit – richtig haushalten lohnt sich

Bestimmt hast du jetzt schon die ersten Ideen, was deine ganz persönlichen Gründe sind, ein Haushaltsbuch zu führen. Und falls nicht, findest du in diesem Artikel alles Wissenswerte zum Thema. Mach dir Gedanken, über deine Ziele, welche Methode dir am meisten zuspricht und, wie du den größten Nutzen aus der Dokumentation deiner Finanzen ziehen kannst.

Mein Favorit ist und bleibt das Excel-Haushaltsbuch. Ich mag es, möglichst flexibel zu sein. Die Tabellenkalkulation habe ich von der Eingabe der Daten, der Erstellung der Kategorien bis hin zur Auswertung in Form von Tabellen und Diagrammen selbst erstellt. So weiß ich genau über die Funktion bescheid und kann die Daten optimal zur Auswertung und Analyse nutzen. Für mich ist es bis heute ein riesiger Erfolg. Denn ich bin nicht nur 2-3 Monate dabeigeblieben, sondern nutze mein Haushaltsbuch nun schon mehrere Jahre.

Überzeugt? Dann beginne am besten noch heute mit dem ersten Schritt. Egal, ob handschriftlich oder digital, richtig haushalten lohnt sich.

Schreibe einen Kommentar